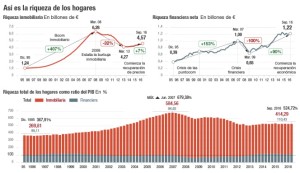

I bommen kom värdet på bostäderna i händerna på familjerna att övervinna i 9,2 gånger den finansiella förmögenhet.

Den kraftiga justeringen av fastighetspriserna efter bubblans utbrott har minskat värdet på arv av spanska hushåll, Även om de senaste siffrorna vittnar om hur familjer fortfarande skatt mycket mer välstånd i bostäder än i finansiella produkter. Den Bank of Spain noterar att hushållens fastighetsförmögenhet idag 3,7 överstiger financial times.

Kulturella och sociologiska faktorer på ena sidan och offentlig politik, Å andra sidan, gjorde att i Spanien började redan under diktaturen att sprida smaken av egenskapen för bostäder. Revolutionen av bolånemarknaden och trädde i euron sedan kulminerade de häckningsplatsen så att från slutet av nittiotalet började den mest varaktiga fastighetsboomen i modern historia ta form. Ytterligare, detta fenomen sammanföll med ankomsten till bostadsmarknaden av största populationen av talet kohort, de som är födda i babyboom, ålder av emancipation och, av denna anledning, med behov av att köpa flats.

Läs mer: http://cincodias.com/cincodias/2017/01/20/Economia/1484940870_885204.html

Allt detta gav upphov till en marknad som var tvungen att reagera mycket snabbt till en ohämmad efterfrågan på hus; vad som orsakade den klättring priser mer hög och utdragen i tiden av de senaste åren. Det var tiden för "bostäder är den mest lönsamma investeringen, eller tegel förlorar aldrig värde". Emellertid, Start från 2008 och med utbrott av den globala finansiella och ekonomiska krisen hoppade alla dessa lokaler genom luften. Men långt innan det hände ledde Spanien redan rankningen av länder där mer familjerna var ägarna till huset där de bodde, med mer än 80%; eller det är krönt som landet med den högsta andelen bostäder av home (blev av 1,5 Medan idag det har måttlig till 1,3).

Gillar det här, de historiska serierna som gör Spaniens centralbank på fastigheter och hushållens finansiella förmögenhet perfekt återspeglar denna situation. De första uppgifterna som tillåter för att jämföra två variabler gå tillbaka till 1995, strax före starten av bommen.

Den dagen, De spanska hushållen hade en fastigheter rikedom av 1,1 miljarder euro och en finansiell nettoförmögenhet på 396.396 miljoner. Andel var tre gånger. Idag, mer än 20 år senare treasure familjen 4,57 miljarder i bostäder, siffra som det är 3,7 gånger överlägsen den 1,21 miljarder att sammanfatta hans rikedom Finansnettot. Men, Hur mäter en och en annan variabel??

Beräkningsmetoder

Fastigheter rikedom, Enligt källor från Spaniens centralbank förklaras, beräknas med hänsyn till totala hem park, dess yta media och uppdateras varje år med priset per kvadratmeter som publicerade officiella statistik. De resulterande siffrorna, Emellertid, rensas de tar in i konto hus som är införlivade i parken varje år, Eftersom folkräkning genomförs varje 10 år gammal, och kommer ur det eftersom de är förstörda. Samma källor medger, att ja, att den totala siffran på fastigheter rikedom inte diskriminerar till att en del av dessa hus ägs av utlänningar.

I alla fall, som erkänns av Professor i nationalekonomi som tillämpas vid universitetet autonoma Barcelona Josep Oliver, Det finns nästan ett annat sätt att mäta denna variabel. När det gäller finansiella förmögenhet, Detta är mycket enklare att kvantifiera. Den består av att värdet av de finansiella tillgångarna av hushållen såsom kontanter i bankkonton, insättningar, aktier och andelar i företag, försäkring och planer eller pension fonder, bland annat.

Så att rikedom finansiella är netto, det värdet subtraheras från skulder som är den skuldsättning eller de lån som samma hushåll har ingått, både en kort som lång sikt; varav huvuddelen är just för att finansiera inköp av hus. Summan av fastigheter rikedom och finansnettot av familjer är den totala hushållens förmögenheten, som i september förra året motsvarade 524,7% av BNP.

Både Josep Oliver och Direktör för statistik över Funcas och ekonomiska situationen, Raymond Torres, de är överens om att denna större vikt av fastigheter rikedom är kännetecken av Spanien mot vad som händer i resten av Europa, där hushållen oftast väljer en annan tillgångsklass, t.ex. Pension-och investeringsfonder eller köp av aktier på Börsen.

På om eller inte hälsosamt att kampanjen mellan det investeras i tegel är så hög mot dem aktiva finansiella, De förklarar att idealet skulle vara att diversifiera mer för att minska riskerna vid kris. I själva verket, de historiska serier visar hur i början av 2009, När ens hus inte hade rättat sin priser och påsar runt om i världen redan hade avskrivits till följd av den globala lågkonjunkturen, fastigheter rikedom kom att bli 9,2 gånger den finansiella nettoförmögenheten. Luis Corral, CEO för Forum konsulter, säkerställer att idealet skulle vara att fastigheter rikedom att kräva att den 50%-60% av den totala förmögenheten, "sedan som skulle vara inte omfattas av upp-och nedgångar av marknaden och har likviditet omedelbart vid behov".

Ett jämförande europeiskt med överraskningar och specialfunktioner

Rikedomen av familjer i Spanien är en paradigmatiska fallet inom Europa, Om inte är det enda. Spaniens centralbank kommer imorgon att uppdatera undersökningen finansiella av de hushåll med data fram till 2014, en av de första statistiska studier som kunde mäta beteendet för familjer, vad de tillbringade sin disponibla inkomst och hur varierande som mönster beroende på din nivå av inkomst.

En rapport som var senare emuleras av många europeiska länder. Även ECB sammanställt siffrorna för att producera ett jämförande europeiskt som kastade överraskande resultat. De senaste uppgifterna från din rapport, avser 2013, orsakade en stor röra till den avslöjar att i villkoren globala dem hem spanska eller cypriotiska var ganska mer rika som tysken av större vikt av inhysa i dessa länder. Skillnaden mellan medianvärdet rikedom och media i Tyskland var betydlig (51.000 och 195.000 euro, respektive). Detta beror på att, Till skillnad från andra länder i euroområdet, i Tyskland medianen hem är inte äger ditt första hem (bara en 40% familjer är ägarna till huset där de är bosatta, hälften av Spanien). Ytterligare, medelstora tyska hem data visade sparkvoten betydligt högre i hushåll med bolån, i resten av familjer.

Alla de experter som konsulterats är övertygade om att det nu att bilen vinner anhängare i Spanien (i 2015 var den 15,6% hushåll i 2001 knappast representerade den 9,6%), Det har öppna debatten om framtidens hållbara dem värdshus, och upplevelsen av denna kris är nyligen; hushållen börjar att diversifiera sina investeringar och lära sig läxan att bostäder kan tappa värde. "Vi behöver mer ekonomisk kultur, "as well as politisk allmänheten att stimulera sparandet till lång sikt", säger Raymond Torres, funcas. Experterna räknar med att undervisningen av denna kris är översätta till mer försiktighet och att skuldsättning av dem familjer inte överstiger den 120% av sin inkomst som är tillgängliga.