In de boom kwam de waarde van de woningen in de handen van de families te overwinnen in 9,2 keer het erfgoed financiële.

El fuerte ajuste que sufrieron los precios de los inmuebles tras el estallido de la burbuja ha mermado el valor del erfgoed van de Spaanse huishoudens, Hoewel de meest recente cijfers getuigen hoe gezinnen nog veel schat meer rijkdom in woningen dan in financiële producten. De Bank van Spanje constata que la riqueza inmobiliaria de los hogares es hoy 3,7 meer dan de financial times.

Culturele en sociologische factoren enerzijds en overheidsbeleid, Aan de andere kant, gemaakt Spanje begon al tijdens de dictatuur te verspreiden van de smaak voor eigendom van huisvesting. La revolución del hypotheekmarkt en de inwerkingtreding van de euro después culminaron el caldo de cultivo para que a partir de finales de los años noventa comenzara a gestarse el boom inmobiliario más duradero de la historia reciente. Bovendien, este fenómeno coincidió con la llegada al mercado de la vivienda de la cohort van mensen talrijker van de eeuw, los nacidos en el babyboom, leeftijd van emancipatie en, om deze reden, met de noodzaak van de aankoop van appartementen.

Lees meer: http://cincodias.com/cincodias/2017/01/20/Economia/1484940870_885204.html

Dit alles gaf aanleiding tot een markt die zeer snel te reageren op een ongebreidelde vraag naar huizen; Wat de oorzaak van de escalatie van de prijzen hoog en meest langdurige in afgelopen jarentijd. Fueron los tiempos de "huisvesting is de meest rendabele investering, of baksteen nooit verliest waarde". Echter, vanaf 2008 en bij het uitbreken van de wereldwijde financiële en economische crisis alle deze lokalen sprong door de lucht. Pero mucho antes de que eso ocurriera España ya lideraba los ranking de países donde más gezinnen waren eigenaars van het huis waar ze woonde, met meer dan de 80%; of is gekroond als de natie met groter gedeelte van de huizen door thuis (werd van 1,5 Terwijl vandaag is gematigd te 1,3).

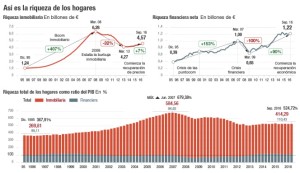

Als dit, de historische reeksen, dat de Bank van Spanje op het onroerend goed en financiële vermogen van huishoudens perfect maakt weerspiegelen deze situatie. De eerste gegevens die het mogelijk maken om te vergelijken twee variabelen teruggaan naar 1995, net voor de start van de boom.

Op die datum, los hogares españoles contaban con una onroerend goed rijkdom van 1,1 miljard euro en een netto financiële rijkdom van 396.396 miljoen. Het aandeel was driemaal. Vandaag, meer dan 20 jaar later schat de familie 4,57 miljard in behuizing, cijfer dat 3,7 malen superieur aan hen 1,21 miljarden die voegt uw netto financiële rijkdom. Maar, Hoe meet een en een andere variabele??

Methoden voor de berekening

Onroerend goed rijkdom, Volgens bronnen van de Bank van Spanje wordt uitgelegd, se calcula teniendo en cuenta el totale home park, haar oppervlakte media en elk jaar met de prijs per vierkante meter die officiële statistieken gepubliceerd wordt bijgewerkt. De resulterende cijfers, Echter, worden ze permanent verwijderd account huizen die elk jaar zijn opgenomen in het Park rekening, Aangezien de plaats wordt uitgevoerd elke 10 jaar oud, en uit het omdat zij worden geruïneerd. Dezelfde bronnen toegeven, dat ja, dat het totaalbedrag van onroerend goed rijkdom niet discrimineert naar dat deel van deze huizen zijn eigendom van niet-ingezetenen.

In ieder geval, tal y como reconoce el Professor in de economie van de Universiteit van Barcelona Josep Oliver autonome toegepast, Er is bijna een andere manier om deze variabele te meten. In termen van financiële rijkdom, Dit is veel gemakkelijker te kwantificeren. Bestaat in het toevoegen van de waarde van de actieve financiële van hen huizen zoals zijn de effectief in rekeningen Bank, die deposito 's, aandelen en participaties in bedrijven, verzekering en plannen of pensioen fondsen, onder andere.

Para que la financiële rijkdom is netto, a ese valor se le restan los passiva que son el endeudamiento o préstamos contraidos por los mismos hogares, zowel de korte als lange termijn; de los cuales el grueso está juist voor de financiering van de aankoop van huizen. De som van de rijkdom onroerend goed en financiële netto van de families is dat de totale rijkdom van hen vakantiehuizen met privé zwembad, que a septiembre pasado equivalía al 524,7% van het BBP.

Tanto Josep Oliver como el Directeur van de conjunctuur en Funcas statistieken, Raymond Torres, zij komen overeen dat deze groter gewicht van onroerend goed rijkdom kenmerkend voor Spanje is tegen wat in de rest van Europa gebeurt er, donde los hogares se decantan mayoritariamente por otra clase de activos como son los fondsen van pensioen en investeringen o la compra de acciones en Bolsa.

Het is wel of niet gezond dat de bevordering tussen de omgekeerde in baksteen zo hoog tegen financiële activa is, Zij verklaren dat het ideaal zijn zou om te diversifiëren meer ter vermindering van de risico's in geval van crisis. Eigenlijk, de historische reeksen toont hoe aan het begin van 2009, Wanneer zelfs de huizen niet had gecorrigeerd hun prijzen en zakken over de hele wereld al had zijn afgeschreven als gevolg van de wereldwijde recessie, de rijkdom onroerend goed kwam om te veronderstellen 9,2 veces el patrimonio financiero neto. Luis Corral, CEO van Forum consultants, zorgt ervoor dat het ideaal om onroerend goed rijkdom zijn zou te verplichten de 50%-60% van de totale rijkdom, "want dat zou niet onderworpen aan de grillen van de markt en hebben directe liquiditeit indien nodig".

Een vergelijkende Europese met verrassingen en speciale functies

De rijkdom van gezinnen in Spanje geldt een paradigmatische binnen Europa, Zoniet is de enige. Morgen zal de Bank van Spanje de enquête financiële van die huishoudens bijwerken met gegevens tot 2014, één van de eerste statistische studies die staat voor het meten van het gedrag van de families was, wat ze besteed hun besteedbaar inkomen en hoe gevarieerd dat patroon afhankelijk van uw niveau van inkomen.

Een rapport dat later door veel Europese landen overgenomen werd. Zelfs de ECB gecompileerd cijfers aan het uitwerken van een Europese vergelijking die verrassende resultaten toonde. De meest recente gegevens uit uw verslag, met betrekking tot 2013, ze doen opwaaien te onthullen dat algemene Spaans of Cypriotische huishoudens werden veel rijker dan de Duitsers door het grotere gewicht van woningen in deze landen. Het verschil tussen het medium van de rijkdom en de andere helft in Duitsland was significant (51.000 en 195.000 euro, respectievelijk). Dit is te wijten aan dat, In tegenstelling tot andere landen in het eurogebied, in Duitsland is het huis medium niet eigenaar van uw eerste huis (gewoon een 40% gezinnen zijn eigenaars van het huis waar ze wonen, helft van Spanje). Bovendien, medium Duitse home gegevens bleek spaarquote aanzienlijk hoger in huishoudens met hypotheek, in de rest van gezinnen.

Alle deskundigen geraadpleegd zijn ervan overtuigd dat het nu dat de auto is het verkrijgen van volgelingen in Spanje (in 2015 was de 15,6% van die huizen bij 2001 nauwelijks vertegenwoordigd de 9,6%), het debat over de toekomstige duurzaamheid van pensioenen heeft opengesteld, en de ervaring van deze crisis is afgelopen; huishoudens beginnen te diversifiëren hun beleggingen en leer de les dat de behuizing waarde verliezen kan. "We moeten meer cultuur financiële", "evenals politieke publiek dat moedigen de besparing tot lange termijn", Raymond Torres zegt, funcas. Deskundigen verwachten dat de leer van deze crisis zich in meer voorzichtig vertaalt en dat de schuldenlast van de huishoudens niet hoger is dan de 120% van haar inkomsten beschikbaar.