In pieno boom, il valore delle case nelle mani delle famiglie è venuto a superare in 9,2 volte la ricchezza finanziaria.

L'impostazione forte che ha sofferto i prezzi degli immobili dopo lo scoppio della bolla ha diminuito il valore dei patrimonio della famiglia spagnola, Mentre le ultime cifre come ancora approvare le famiglie tesoro molto più ricchezza nelle case che in prodotti finanziari. Il Banca di Spagna Essa rileva che la ricchezza della famiglia immobiliare è oggi 3,7 volte superiore al settore finanziario.

Fattori sociologici e culturali su un lato e politiche pubbliche, D'altro canto, fatto Spagna ha cominciato già durante la dittatura di diffondere il gusto per la proprietà di abitazioni. La rivoluzione della mercato ipotecario e l'entrata nell'euro poi culminato il terreno fertile per che alla fine del 1990 ha cominciato a prendere forma il boom del mercato immobiliare più lunga nella storia recente. Inoltre, Questo fenomeno ha coinciso con l'arrivo del mercato immobiliare della coorte di persone più numerosi del secolo, coloro che sono nati nella baby boom, età di emancipazione e, per questo motivo, necessità di acquistare appartamenti.

Per saperne di più: http://cincodias.com/cincodias/2017/01/20/economia/1484940870_885204.html

Tutto questo ha dato luogo ad un mercato che ha dovuto rispondere molto rapidamente a una sfrenata domanda di case; che cosa ha causato l'escalation dei prezzi alti e più prolungati nel tempo di anni recenti. Erano i tempi di "il corpo è l'investimento più redditizio", o mattoni non perde mai di valore". Tuttavia, a partire da 2008 e con lo scoppio della crisi finanziaria ed economica globale tutte queste premesse saltato attraverso l'aria. Ma molto tempo prima che ciò accade Spagna già leader nella classifica dei paesi dove più le famiglie erano proprietari della casa dove visse, con più di 80%; o è incoronato come la nazione con la più alta percentuale di case di casa (è venuto per essere di 1,5 Mentre oggi sono moderato a 1,3).

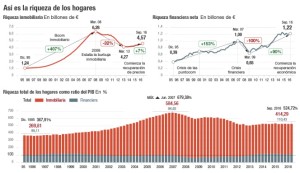

In questo modo, la serie storica che prepara la banca di Spagna sulla ricchezza immobiliare e finanziaria di loro case riflettono alla perfezione questa situazione. I primi dati che consentono di confrontare entrambe le variabili si fa risalire a 1995, poco prima dell'inizio del boom.

A quella data, Famiglie spagnole ha avuto uno patrimonio immobiliare di 1,1 miliardi di euro e una ricchezza finanziaria netta di 396.396 milioni di euro. La proporzione era tre volte. Oggi, più di 20 anni più tardi la famiglia tesoro 4,57 miliardi di euro in casa, figura che è 3,7 volte superiore per la 1,21 miliardi che aggiunge il vostro patrimonio finanziario netto. Ma, come si misura una e un'altra variabile??

Metodi di calcolo

Ricchezza immobiliare, Secondo fonti della banca di Spagna sono spiegati, è calcolato prendendo in considerazione il totale casa parco, sua superficie media e viene aggiornato ogni anno con il prezzo per metro quadrato, che ha pubblicato le statistiche ufficiali. Le cifre risultanti, Tuttavia, è eliminato l'inceppo prendendo ha loro case che sono incorporate ogni anno al parco, Quanto il censimento viene eseguito ogni 10 anni, e venuta fuori di esso, perché essi sono rovinati. Le stesse fonti ammettere, che sì, che la cifra globale della ricchezza immobiliare non discrimina a che parte di queste case sono di proprietà di non residenti.

In ogni caso, come riconosce la Professore di economia applicata dell'Università autonoma di Barcellona Josep Oliver, C'è quasi un altro modo di misurare questa variabile. In termini di ricchezza finanziaria, Questo è molto più facile da quantificare. Esso consiste nell'aggiungere il valore delle attività finanziarie delle famiglie come il denaro in conti bancari, depositi, quote e partecipazioni in società o loro sicuro e piani o fondi di pensioni, tra gli altri.

Modo che il ricchezza finanziaria è al netto, che valore sottrarre è il passivo che sei finanziamenti o prestiti assunti dalle stesse famiglie, il breve e lungo termine; di cui lo spessore è proprio per finanziare l'acquisto di case. La somma della ricchezza immobiliare e la rete finanziaria delle famiglie è la ricchezza della famiglia, che lo scorso settembre era equivalente alla 524,7% del PIL.

Entrambi Josep Oliver come il Direttore della congiuntura e statistiche di Funcas, Raymond Torres, coincidono nell'indicare che questo peso maggiore ricchezza immobiliare è caratteristica della Spagna di fronte a ciò che accade nel resto d'Europa, dove vivevano sceglie principalmente da altre classi di attività come il fondi pensione e di investimento o l'acquisto di azioni nel mercato azionario.

Se è o non sano che la promozione fra esso investito in mattoni è così alta contro di loro attivo finanziario, Essi spiegano che l'ideale sarebbe quella di diversificare più per ridurre i rischi in caso di crisi. Infatti, gli spettacoli di serie storiche come all'inizio del 2009, Quando anche le case non avevano corretto i loro prezzi e borse nel mondo già era stato ammortizzato a seguito della recessione globale, ricchezza immobiliare è venuto per essere 9,2 volte la ricchezza finanziaria netta. Luis Corral, Consulenti di Forum CEO, assicura che l'ideale sarebbe che il ricchezza immobiliare richiede la 50%-60% della ricchezza totale, "dal momento che non subire i capricci del mercato e avere liquidità immediata, se necessario".

Una comparativa europea con sorprese e caratteristiche particolari

La ricchezza delle famiglie in Spagna è un caso paradigmatico all'interno dell'Europa, Se non è l'unico. Domani la banca di Spagna aggiornerà l'indagine finanziaria delle famiglie con dati fino al 2014, uno dei primi studi statistici che era in grado di misurare il comportamento delle famiglie, a quanto speso sua in affitto disponibile e quanto vario modello a seconda del livello di reddito.

Un rapporto che più tardi fu imitato da molti paesi europei. Anche le figure di BCE compilata di elaborare un confronto europeo che ha mostrato risultati sorprendenti. I dati più recenti dal rapporto, relative alla 2013, hanno suscitato grande scalpore a rivelare quel generale spagnolo o cipriota famiglie erano molto più ricche che i tedeschi dal peso maggiore dell'alloggiamento in questi paesi. La differenza tra il mezzo di ricchezza e metà in Germania era significativa (51.000 e 195.000 euro, rispettivamente). Si tratta di "must" per, A differenza di altri paesi nell'area dell'euro, in Germania la mediana casa è non possiede la prima casa (solo un 40% le famiglie sono i proprietari della casa in cui risiedono, la metà che della Spagna). Inoltre, media dati domestica tedeschi ha rivelato tassi di risparmio notevolmente superiori nelle famiglie con mutuo, nel resto delle famiglie.

Tutti gli esperti consultati fiducia in quanto ora che in Spagna l'affitto sta guadagnando adepti (in 2015 è stato il 15,6% della famiglia quando in 2001 solo rappresentato il 9,6%), ha aperto il dibattito sulla futura sostenibilità delle pensioni, e l'esperienza di questa crisi è recente; le famiglie cominciano a diversificare i loro investimenti e imparare la lezione che alloggiamento può perdere valore. "Abbiamo bisogno di più cultura finanziaria", così come le politiche pubbliche che favoriscono il risparmio a lungo termine", dice Raymond Torres, FUNCAS. Gli esperti si aspettano che l'insegnamento di questa crisi si traduce in più prudentemente e che l'indebitamento delle famiglie non superi il 120% del loro reddito disponibile.