Mesure-t-on mesurée, el año pasado cerró mejor que el anterior en todos los indicateurs de l'immobilier, lo que explica que ya nadie cuestione la la reprise de logement. Pero el hecho de que devenir pour vendre plus d'appartements que pendant la crise, que los precios hayan comenzado a subir o que se concedan más prêts hypothécaires no quita para que el interés se centre en el corto y medio plazo. La question que les familles sont maintenant, investisseurs, les développeurs et les opérations bancaires est: "Ce qu'il faut s'attendre à partir de demain?”

Hier a coïncidé à la sortie de données sur les prix, compraventas e hipotecas de Greffiers et les notaires. Le premier a présenté son bilan de 2015 et la seconde de données spécifiques pour le troisième trimestre et, mis à part les différences présentées en termes absolus, les tendances sont identiques: Plus de transactions, à des prix plus chers et hypothèque montant augmente légèrement while se modère le temps moyen de recrutement jusqu'en peu plus de 22 ans et demi.

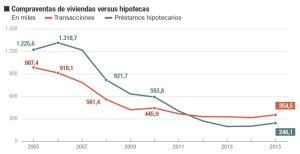

Cependant, la chose la plus intéressante est qu'exécutent les numéros. Le directeur des relations institutionnelles de l'Association de bureaux d'enregistrement et ancien ministre du logement, Beatriz Corredor, explique comment les ventes fermée 2015 con una cifra global de 354.438 transactions, lo que representa un augmentation de la 11,2% sur l'année précédente, qu'il s'est accélérée en particulier dans la dernière partie de l'exercice.

Une ventilation de ce graphique illustre comment le boîtier utilisé, avec une avance de presque la 40% annuel, Il a été tiré par le marché; Étant donné que les ventes de nouvelles maisons plongé rien moins d'un 36,9%. Cependant, Courtier a déclaré que les données les plus récentes montrent que pour habitations est récupéré, Bien que lentement, Grâce à l'amélioration de la construction où moins offre toute nouvelle histoire est. Los expertos coinciden en que un mercado inmobiliario sostenible y más sano será aquel donde la logements neufs regain d'importance (dans 2015 le 21% Shopping a été de nouveaux étages) sin volver a los excesos del pasado que propiciaron el histoire de stock plus.

Une des particularités des statistiques d'enregistrement est son indice de prix, C'est selon leméthodologie, cas & Shiller; et qu'il consiste à mesurer comment faire évoluer les prix selon les ventes répétées d'une maison, ne tenant pas compte simplement des opérations du marché. Il s'agit généralement d'une partialité quelque chose vers le haut des hausses de prix, mais, de l'avis des analystes, mesurer de façon plus fiable lo que se revalorizan o deprecian los inmuebles. Aussi, Il permet de savoir à quelle heure moyenne qu'il faut pour vendre la maison même. S'agit-il d'un temps très court, Certains experts parlent d'opérations à des fins spéculatives, mais l'enregistrement permettra de recueillir ces données en avril.

Comme ça, le cas index & Shiller a noté que le prix des logements en Espagne fermé 2015 avec une augmentation de la 6,6% annuel, les statistiques officielles peu plus hauts sont publiés. Courtier a expliqué que cet indicateur indique que les prix pourraient se stabiliser autour de grands crus de la 5% dans les mois à venir; si bien lo idóneo es que lo hagan conformément à la CPI et les salaires moyens ont augmenté, pour éviter la demande de logements insolvable pour augmenter.

En ce qui concerne le marché hypothécaire, les chiffres aussi pointent vers des changements importants. L'amélioration de l'emploi et la réduction des taux d'intérêt a encouragé l'embauche des hypothèques, l'an dernier. Le montant moyen était en décembre dans le 110.985 euros, un 5,5% plus d'un an avant, qui s'accumulent dans cette façon sept trimestres suivie d'une croissance. Lo más llamativo es cómo se ha incrementado pour atteindre son niveau record el porcentaje de estos préstamos que opta por referenciarlos a un tipo fijo, qui a déjà ajouté le 8,8% du total. Le 91,2% Elle continue de le faire à taux variable, pour la plupart l'euribor.

Desde el Colegio de Registradores aseguraron que esto es así porque los titulares de las nuevas hipotecas cada vez requieren más información sobre los riesgos de los tipos variables y services bancaires et autres agents que intervienen en el mercado “han tomado conciencia de lo que es contratar una hipoteca”. Une situation qui contribue également à tous, familles et aux entreprises, d'engager des dettes avec toutes les conséquences sans avoir à le regretter plus tard.

Lire la suite:

http://www.cincodias.com/cincodias/2016/02/15/economia/1455553474_375016.html