I bommen kom værdien af boliger i hænderne på familierne, der til at overvinde i 9,2 gange den økonomiske rigdom.

El fuerte ajuste que sufrieron los precios de los inmuebles tras el estallido de la burbuja ha mermado el valor del arv af spanske husstande, Selv om de seneste tal vidner om hvordan familier stadig skat meget mere velstand i boligen end i finansielle produkter. Den Bank of Spanien constata que la riqueza inmobiliaria de los hogares es hoy 3,7 overstiger financial times.

Kulturelle og sociologiske faktorer på den ene side og offentlige politikker, På den anden side, i Spanien begyndte allerede under diktatur til at sprede smag for ejerskab af boliger. La revolución del realkreditmarkedet og træder i euroen después culminaron el caldo de cultivo para que a partir de finales de los años noventa comenzara a gestarse el boom inmobiliario más duradero de la historia reciente. Derudover, este fenómeno coincidió con la llegada al mercado de la vivienda de la kohorte af mennesker mere talrige af tallet, los nacidos en el baby boom, alder af frigørelse og, af denne grund, skal købe lejligheder.

Læs mere: http://cincodias.com/cincodias/2017/01/20/Economia/1484940870_885204.html

Alt dette gav anledning til et marked, der var nødt til at reagere meget hurtigt på en uhæmmet efterspørgsel efter huse; Hvad forårsagede optrapningen af priserne høje og mest langvarige i de seneste år. Fueron los tiempos de "boliger er de mest rentable investeringer, "eller mursten mister aldrig værdi". Men, med udgangspunkt i 2008 og med udbruddet af krisen økonomiske og finansielle globale alle disse lokaler sprang af aires. Pero mucho antes de que eso ocurriera España ya lideraba los ranking de países donde más familier var ejere af huset hvor de boede, med mere end 80%; eller er kronet som nation med større andel af boliger af hjem (blev af 1,5 Mens i dag har modereret til 1,3).

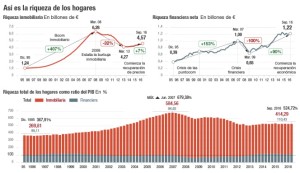

Som dette, den historiske serie, der gør Bank of Spanien på fast ejendom og finansielle rigdom af husstande perfekt afspejler denne situation. De første data, der giver mulighed for at sammenligne to variabler gå tilbage til 1995, lige før det begyndte boomet.

På denne dato, los hogares españoles contaban con una rigdom for fast ejendom af 1,1 milliarder euro og en finansiel nettoformue af 396.396 millioner. Andelen var tre gange. I dag, mere end 20 år senere skat familien 4,57 milliarder i boliger, tal, der er 3,7 gange bedre end den 1,21 milliarder, der tilføjer din finansielle nettoformue. Men, hvordan den måler en og en anden variabel??

Beregningsmetoder

Real estate rigdom, Ifølge kilder fra Bank of Spanien er forklaret, se calcula teniendo en cuenta el Park fuld af huse, dens overflade medier og opdateres årligt med pris pr. kvadratmeter, som offentliggjort officielle statistikker. De resulterende tal, Men, de er renses under hensyntagen til konto huse, der indgår i hvert år i parken, Da tællingen foretages hver 10 år, og dem, der kommer ud af den samme fordi er ødelagt. De samme kilder indrømmer, at ja, at det samlede tal for fast ejendom rigdom ikke diskriminerer til at en del af disse huse er ejet af ikke-residenter.

Under alle omstændigheder, tal y como reconoce el Professor i nationaløkonomi anvendes af universitetet autonome Barcelona Josep Oliver, Der er næsten en anden måde at måle denne variabel. Med hensyn til økonomisk rigdom, Det er meget nemmere at kvantificere. Det består i at tilføje værdien af de finansielle aktiver for husstande som kontanter på bankkonti, indskud, aktier og kapitalandele i virksomheder, forsikring og planer eller pension midler, blandt andre.

Para que la finansiel rigdom er netto, a ese valor se le restan los passiver que son el endeudamiento o préstamos contraidos por los mismos hogares, både på kort og lang sigt; de los cuales el grueso está netop for at finansiere køb af huse. Summen af fast ejendom rigdom og den finansielle net af familier er den samlede husstand rigdom, que a septiembre pasado equivalía al 524,7% af BNP.

Tanto Josep Oliver como el Direktør for økonomiske situation og statistik for Funcas, Raymond Torres, sammenfaldende i peger at denne større vægt af rigdom fast ejendom er karakteristisk for Spanien står over for hvad der sker i resten af Europa, donde los hogares se decantan mayoritariamente por otra clase de activos como son los midler af pension og investering o la compra de acciones en Bolsa.

Hvorvidt det er sundt at fremme mellem de omvendt i mursten er så højt mod finansielle aktiver, De forklarer, at ideelt ville være at sprede mere for at reducere risiciene i tilfælde af krise. Faktisk, den serie historiske viser hvordan man begyndelse 2009, Når selv husene ikke havde rettet deres priser og tasker rundt om i verden allerede havde været afskrevet som følge af den globale recession, fast ejendom rigdom kom til at være 9,2 veces el patrimonio financiero neto. Luis Corral, CEO af Forum konsulenter, sikrer, at ideelt ville være at fast ejendom rigdom til at kræve den 50%-60% af den samlede rigdom, "da der ville ikke være underlagt markedets luner og har umiddelbar likviditet, hvis det er nødvendigt".

En sammenlignende europæiske med overraskelser og specielle funktioner

Rigdommen af familier i Spanien er et paradigmatisk tilfælde inden for Europa, Selv om det ikke er den eneste. I morgen vil Bank of Spanien opdatere undersøgelsen finansielle af disse husstande med data indtil 2014, en af de første statistiske undersøgelser, der var i stand til at måle familierne virkemåde, hvad de brugte deres disponible indkomst og hvordan varieret der mønster afhængig af din indkomst.

En rapport, der blev senere efterlignet af mange europæiske lande. Selv ECB udarbejdet tallene til at udarbejde en europæisk sammenligning, der viste overraskende resultater. De seneste data fra din rapport, vedrørende 2013, forårsaget en stor rør til reveal, der i vilkår globalt dem hjem spansk eller cypriotiske var ganske mere rige, tyske af den større vægt på boliger i disse lande. Forskellen på medianen rigdom og medier i Tyskland var betydelig (51.000 og 195.000 euro, henholdsvis). Dette skyldes, at, I modsætning til andre lande i euroområdet, i Tyskland medianen hjem er ikke ejer dit første hjem (bare en 40% familier er ejerne af det hus, hvor de er bosat, halvdelen der i Spanien). Derudover, medium tyske hjem data afslørede besparelser priser betydeligt højere i husstande med pant, i resten af familier.

Alle eksperter høres tillid i det nu, i Spanien at leje vinder ideologer (i 2015 var den 15,6% husstand i 2001 næppe repræsenteret den 9,6%), har åbnet debatten om pensionernes fremtidige bæredygtighed, og oplevelsen af denne krise er de seneste; dem hjem begynder at sprede deres investeringer og lære lektion af denne bolig, selv kan miste værdi. "Vi har brug for flere finansielle kultur, samt offentlige politikker, der fremmer langsigtet opsparing", siger Raymond Torres, funcas. Eksperter forventer at undervisning i denne krise oversætter til mere med forsigtighed og at husholdningernes gæld ikke overstiger de 120% af deres disponible indkomst.